お気に入り

お気に入り

購入済み情報

購入済み情報

医師のための資産運用計画

テキスト

- 内容

- ライブラリ

サロン会員:無料

サロン非会員:無料(公開コンテンツ)

医師としてのキャリアを積む中で、収入の安定性は大きな強みですが、将来や老後に備えて確実な資産形成を行うことは、より充実した人生を送るために欠かせない要素です。

この「医師のための資産運用計画」では、複利効果の威力を最大限に活用し、効率的で再現性の高い資産運用方法を体系的に解説します。

インデックス投資を核としたリスク分散戦略から、個別株や不動産投資まで、多忙な医師でも実践できる具体的な手法を、分かりやすくまとめました。

なお、本コンテンツは「総論」です。

インデックス投資・NISA・ポートフォリオ運用・個別株投資・不動産投資など、本コンテンツの内容については、各論で詳しく解説します。

【目次】

・「投資」の本質

・複利効果の威力を知ろう

・資産運用の核はインデックス投資で

・3~6か月分の生活費は取っておこう

・ポートフォリオ運用

・入金と投資の両輪で資産形成

・個別株投資

・不動産投資

- 不動産投資のメリット

- 不動産投資はインカムゲインを狙う

- 不動産投資の心構え

「投資」の本質

個人的な意見も混ざりますが、投資について考えてみましょう。

一般的に、投資の対象としては、株式投資、債券投資、不動産投資、金など商品への投資があります。最近は仮想通貨への投資、高級腕時計への投資など様々なものに投資している人が増えてきました。

私が考える投資の本質は、「お金を入れる→誰かが自分のために働いてお金を稼いでくれる」ことです。

値動きの上下で得した損したというのは、投資の本質ではないと考えています。

例えば、株式投資では、株を買うことにより会社の一部を所有し、社長や従業員が頑張って働いて、利益を生み出してくれる。この利益が株価上昇に繋がり、また配当金として支払われれば直接的に還元されます。

短期間での株価の上げ下げを狙うのは投機的な側面があり、将来に向けた資産形成にはそぐわないものです。

「お金を入れる→誰かが自分のために働いてくれてお金を稼いでくれる」に該当する対象は、以下の3つです。

・株式投資:会社の一部を所有し、社長や従業員が頑張って働いて、利益を生み出してくれる。

・債券投資:国や会社にお金を貸せば、国や会社が働いて利子として返してくれる。

・不動産投資:賃借人に部屋を貸せば、賃借人が頑張って稼いだ中から家賃を払ってくれる。

一方、株式投資や不動産投資でも、短期の値上がりを意図したものは投機の側面があります。

また、金などの商品、仮想通貨、高級腕時計などは基本的には値上がり益を期待するもので、それ自体が新たなお金を生み出しません(厳密にはレンディングがありますが)。

「お金を入れる→誰かが自分のために働いてお金を稼いでくれる」投資は一般的に再現性が高く、時間を味方に付けて長期でお金を増やせる確率がかなり高いです。一方、値上がり益を期待する投資、特に短期投資は、一般的に難易度が高めです。

将来・老後に向けた長期の資産運用の場合は、「お金を入れる→誰かが自分のために働いてお金を稼いでくれる」に該当する長期投資を実践するのが、投資の王道だと考えています。

なお、私は値上がり益を期待する投資を否定しているのではなく、むしろ好んでやっています。しかし、それは将来・老後に向けた資産形成とは別の口座で、0になっても将来困らない資金でやっています。

将来・老後に向けた資産形成は株式投資・債券投資・不動産投資をメインに位置付け、この3つを中心に勉強していきましょう。

複利効果の威力を知ろう

このように、複利効果を利用することで、長期間にわたり資産が大幅に増えることが期待できます。

複利効果を最大限に引き出すためには、早めに投資を開始し、時間を味方につけることが重要です。

次項で説明するインデックス投資は、長期的な安定成長を目指すため、この複利効果をしっかりと享受できる投資手法と言えます。

資産運用の核はインデックス投資で

インデックス投資とは、特定の市場全体のパフォーマンスを追随することを目的とした投資方法です。例えば、米国の株式指数でだるS&P500や全世界株式、日経平均に連動する投資信託です。

特定の銘柄に集中することなく、広範囲に分散投資を行い、市場全体の成長による平均的なリターンが期待できます。一般的には、全世界株インデックスまたは米国株インデックスが推奨されています。

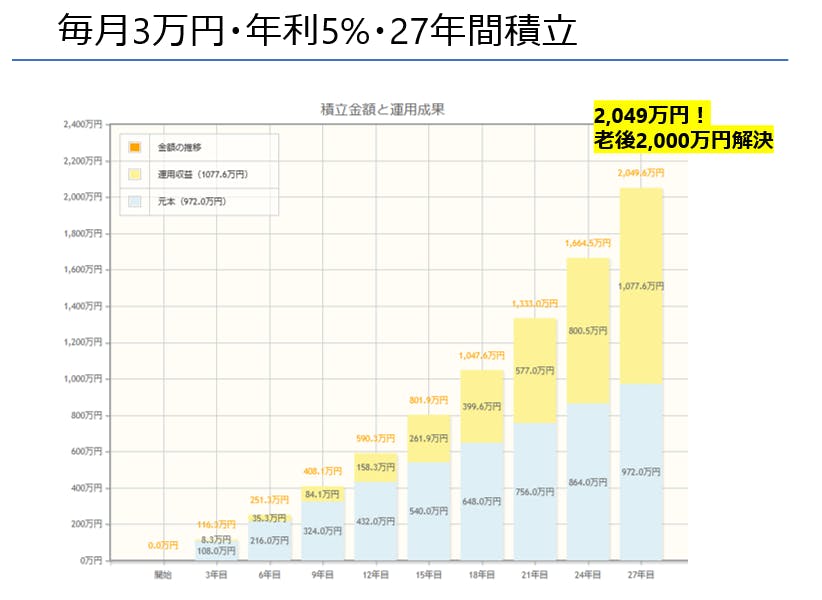

老後2,000万円という言葉がありますが、2,000万円程度であれば、毎月3万円の積立を継続するだけで実現可能です。

3~6か月分の生活費は取っておこう

緊急時に資産を慌てて売却するリスクを避け、安定した生活を維持するための基本的な備えです。また、資産運用においても心の余裕が生まれます。短期的な市場の変動や予期せぬ出費に対して冷静に対応でき、長期的な視点で資産形成を進めることができます。

ポートフォリオ運用

まだ投資を何もしていない人にとっては、人生を変える1冊になるかもしれません。

入金と投資の両輪で資産形成

個別株投資

不動産投資

不動産投資のメリット

不動産投資はインカムゲインを狙う

不動産投資の心構え

フォローしたサロンの情報を、ご登録のメールアドレスにお届けします。

サロンをフォローする

-

【個別株投資】増資② MSCB・MSワラント。株価下落の仕組みを理解!

サロン会員:無料 サロン非会員:550円 このコンテンツは、コンテンツ「【個別株投資】増資…

テキスト

テキスト

-

【個別株投資】増資① 総論。エクイティファイナンスの全体像

サロン会員:無料 サロン非会員:330円 株式投資をしていると、「増資」という言葉をよく聞…

テキスト

-

【不動産投資】気になる物件の現地調査

サロン会員:無料 サロン非会員:330円 この記事では、不動産の実地調査について解説します…

テキスト

-

【不動産投資】気になる物件の机上調査まとめ

サロン会員:無料 サロン非会員:無料 物件情報を見ていると、「これ、良さそうかも?」と思う…

テキスト

テキスト

-

中古専科の人も知っておきたい建築の知識

サロン会員:無料 サロン非会員:550円 中古専科の人も知っておきたい建築の知識について解…

テキスト

-

収入のない家族の証券口座は確定申告をして税還付を狙おう!

サロン会員:無料 サロン非会員:330円 子供や家族(名義)で証券口座運用をする場合、確定…

テキスト

-

甘い営業に流されるな!減価償却による節税目的不動産投資に注意。

サロン会員:無料 サロン非会員:550円 近年、医師などの医療従事者をターゲットにした「減…

テキスト

-

擁壁・崖地・急傾斜地について考える

サロン会員:無料 サロン非会員:550円 不動産投資の机上調査で「擁壁・崖地・急傾斜地」の…

テキスト

-

完全子会社・子会社・持分法適用会社を理解しよう!

サロン会員:無料 サロン非会員:440円 企業が「〇〇社を子会社化」と発表するM&…

テキスト

-

リフォーム費用を下げるコツ

サロン会員:無料 サロン非会員:550円 リフォーム費用は「業者の言い値」ではありません。…

テキスト

-

悪いイナゴと良いイナゴ

サロン会員:無料 サロン非会員:220円 株式市場には「イナゴ」という言葉があります。 S…

テキスト

-

日本会計基準とIFRS──数字の見え方が変わる会計ルールの違い

サロン会員:無料 サロン非会員:550円 M&Aや決算のニュースでよく耳にする「I…

テキスト

-

M&Aの基本を理解しよう!

会員:無料 非会員:330円 株式投資をしていると、ニュースで「M&Aによる買収」…

テキスト

-

室内リフォームと設備投資の考え方

サロン会員:無料 サロン非会員:550円 賃貸経営において「室内リフォーム」は避けて通れな…

テキスト

-

株主総会に出席しよう!

サロン会員:無料 サロン非会員:220円 株主総会と聞くと、どのようなイメージを思い浮かべ…

テキスト

-

IRに問い合わせをしてみよう ― 株主として企業と対話する第一歩

サロン会員:無料 サロン非会員:220円 株式投資をしていると、決算短信や説明資料を読みな…

テキスト

-

3点式ユニットバス物件を考える

サロン会員:無料 サロン非会員:220円 単身者向けの古めの物件でよく目にする「3点式ユニ…

テキスト

-

監視銘柄のチャンスを逃さない!一次情報・二次情報の活用法

サロン会員:無料 サロン非会員:110円 株式投資の世界では、同じ情報を見ても「いつ知った…

テキスト

-

【不動産投資】気になる物件の机上調査(9)修繕費を予測する

サロン会員:無料 サロン非会員:330円 不動産投資で見落とされがちなコストのひとつが「修…

テキスト

-

「市場テーマ」に沿う銘柄選定でパフォーマンス向上!

サロン会員:無料 サロン非会員:無料 日本株の個別株投資において、企業の「割安性」や「成長…

テキスト

オンラインサロン情報

医療従事者・医学生限定「お金と資産運用がわかる」

サロン紹介

- 運営ツール

- DMMオンラインサロン専用コミュニティ