お気に入り

お気に入り

購入済み情報

購入済み情報

【不動産購入】不動産投資のデッドクロスを理解しよう

テキスト

- 内容

- ライブラリ

サロン会員:無料

サロン非会員:330円

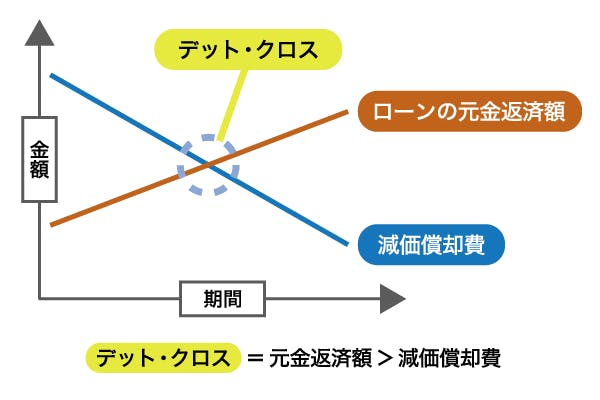

不動産投資の「デッドクロス」という言葉を耳にしたことがあるでしょうか。

元金返済額・減価償却費の金額が逆転することによりある年から税金が増えてキャッシュフローが圧迫される現象で、これを意識せずに不動産経営をすると足元を掬われてしまいます。投資初期には節税効果があるのに、ある時点から突然税金の負担が増えてしまい、驚く方も多いようです。

デッドクロスとは何か?

デッドクロスの影響

デッドクロスの本質

色々な本を読むと「デッドクロスは悪」という印象を持ってしまいますが、デッドクロスの本質は悪いことではありません。

続きを表示するには、入会が必要です

医療従事者・医学生限定「お金と資産運用がわかる」

もっとライブラリを見る

ご入会手続き中に完売することもございます。

| 販売価格 | サロン料金 | 入会/詳細 |

|---|---|---|

| 入会後無料 ※退会後閲覧不可 詳細はこちら |

660円/1ヶ月ごと |

入会する |

サロンに入会中または購入済みの方はこちら

ログインする続きを閲覧するには、DMMアカウントへのログインが必要です。

サロンに入会せず続きを見る

| 販売価格 | 入会/詳細 |

|---|---|

| 330円 |

購入する |

フォローしたサロンの情報を、ご登録のメールアドレスにお届けします。

サロンをフォローする

-

【個別株投資】増資② MSCB・MSワラント。株価下落の仕組みを理解!

サロン会員:無料 サロン非会員:550円 このコンテンツは、コンテンツ「【個別株投資】増資…

テキスト

テキスト

-

【個別株投資】増資① 総論。エクイティファイナンスの全体像

サロン会員:無料 サロン非会員:330円 株式投資をしていると、「増資」という言葉をよく聞…

テキスト

-

【不動産投資】気になる物件の現地調査

サロン会員:無料 サロン非会員:330円 この記事では、不動産の実地調査について解説します…

テキスト

-

【不動産投資】気になる物件の机上調査まとめ

サロン会員:無料 サロン非会員:無料 物件情報を見ていると、「これ、良さそうかも?」と思う…

テキスト

テキスト

-

中古専科の人も知っておきたい建築の知識

サロン会員:無料 サロン非会員:550円 中古専科の人も知っておきたい建築の知識について解…

テキスト

-

収入のない家族の証券口座は確定申告をして税還付を狙おう!

サロン会員:無料 サロン非会員:330円 子供や家族(名義)で証券口座運用をする場合、確定…

テキスト

-

甘い営業に流されるな!減価償却による節税目的不動産投資に注意。

サロン会員:無料 サロン非会員:550円 近年、医師などの医療従事者をターゲットにした「減…

テキスト

-

擁壁・崖地・急傾斜地について考える

サロン会員:無料 サロン非会員:550円 不動産投資の机上調査で「擁壁・崖地・急傾斜地」の…

テキスト

-

完全子会社・子会社・持分法適用会社を理解しよう!

サロン会員:無料 サロン非会員:440円 企業が「〇〇社を子会社化」と発表するM&…

テキスト

-

リフォーム費用を下げるコツ

サロン会員:無料 サロン非会員:550円 リフォーム費用は「業者の言い値」ではありません。…

テキスト

-

悪いイナゴと良いイナゴ

サロン会員:無料 サロン非会員:220円 株式市場には「イナゴ」という言葉があります。 S…

テキスト

-

日本会計基準とIFRS──数字の見え方が変わる会計ルールの違い

サロン会員:無料 サロン非会員:550円 M&Aや決算のニュースでよく耳にする「I…

テキスト

-

M&Aの基本を理解しよう!

会員:無料 非会員:330円 株式投資をしていると、ニュースで「M&Aによる買収」…

テキスト

-

室内リフォームと設備投資の考え方

サロン会員:無料 サロン非会員:550円 賃貸経営において「室内リフォーム」は避けて通れな…

テキスト

-

株主総会に出席しよう!

サロン会員:無料 サロン非会員:220円 株主総会と聞くと、どのようなイメージを思い浮かべ…

テキスト

-

IRに問い合わせをしてみよう ― 株主として企業と対話する第一歩

サロン会員:無料 サロン非会員:220円 株式投資をしていると、決算短信や説明資料を読みな…

テキスト

-

3点式ユニットバス物件を考える

サロン会員:無料 サロン非会員:220円 単身者向けの古めの物件でよく目にする「3点式ユニ…

テキスト

-

監視銘柄のチャンスを逃さない!一次情報・二次情報の活用法

サロン会員:無料 サロン非会員:110円 株式投資の世界では、同じ情報を見ても「いつ知った…

テキスト

-

【不動産投資】気になる物件の机上調査(9)修繕費を予測する

サロン会員:無料 サロン非会員:330円 不動産投資で見落とされがちなコストのひとつが「修…

テキスト

-

「市場テーマ」に沿う銘柄選定でパフォーマンス向上!

サロン会員:無料 サロン非会員:無料 日本株の個別株投資において、企業の「割安性」や「成長…

テキスト

オンラインサロン情報

医療従事者・医学生限定「お金と資産運用がわかる」

サロン紹介

- 運営ツール

- DMMオンラインサロン専用コミュニティ