お気に入り

お気に入り

購入済み情報

購入済み情報

認知症による「資産凍結」 -家族の預金が「開かずの金庫」になる前に-

テキスト

- 内容

- ライブラリ

本記事で分かること

1.認知症による資産凍結リスク

2.「法定後見制度」は万能薬ではない

3.「家族信託」という選択肢

本記事のまとめ

資産凍結

認知症等により意思能力がないと判断された場合に、金融機関等の措置により預金の引出や取引ができなくなる状態。

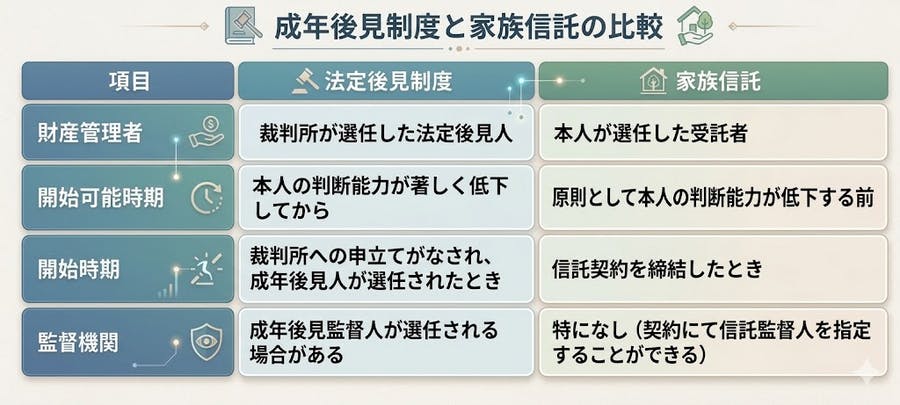

法定後見制度

家族信託

ネクストアクション

推奨行動

MEDICOG-LINKセミナー

監修・著者:手代木 啓(弁護士)

所属:弁護士法人大江橋法律事務所パートナー

保有資格:弁護士、NY州弁護士

専門分野:相続、事業承継、M&A、知財、IT

フォローしたサロンの情報を、ご登録のメールアドレスにお届けします。

サロンをフォローする

-

認知症発症後の交通事故リスク

-保険の落とし穴と道路交通法への実務対応- 本記事で分かること - 認知症患者の交通事故に…

テキスト

テキスト

-

認知症の疑いのある時期における消費者被害と契約リスク

-法律の限界と「ラストチャンス」での備え- 本記事で分かること - 認知症疑い時期における…

テキスト

-

認知症を原因とする遺産分割トラブル -「争族」を回避するために-

本記事で分かること - 介護していた子の「使い込み」が疑われる構造 - 相続人の中に認知症…

テキスト

-

認知症の疑いのある家族の財産管理 -その引出し違法かもしれません-

本記事で分かること - 親の代わりにキャッシュカードでお金をおろす行為の法的問題 - 「ま…

テキスト

-

日本のデータが示す運動不足のリスクと脳の健康

世界中で高齢化が進む中、認知症は大きな社会課題となっています。特に日本は「超高齢社会」を迎…

テキスト

-

脳を守る食事の処方箋「MIND食」で認知症リスクを半減させる方法

毎日の食事が脳を若々しく保つ鍵 「最近、物忘れが増えた気がする」「親が認知症になったので自…

テキスト

-

「聞こえ」の改善が認知症予防の鍵?最新研究が示す補聴器の効果

皆さんは、将来の健康についてどのような不安をお持ちでしょうか。診察室で患者さんとお話をして…

テキスト

-

おいしく食べて認知症予防!地中海食が脳を守る理由

はじめに 「年をとったら認知症になるのは仕方ない」「親が認知症だったから、自分も遺伝でなっ…

テキスト

-

レビー小体型認知症を知る~見逃しやすい初期症状と家族ができること~

現代社会において、脳の健康を守ることは「自分らしく生きる時間」を延ばすことと同義です。認知…

テキスト

-

認知症の原因第2位「血管性認知障害」の徹底解説と予防戦略

現代社会において、健やかな生活を長く維持することは多くの人々にとって共通の願いです。その中…

テキスト

-

認知症の最大の原因「アルツハイマー病」を知る

脳の健康を長期的に守るために 現代社会において、健やかな生活を長く維持することは多くの人々…

テキスト

-

WHOが推奨している認知症予防に重要な12項目

認知症は「防げる」時代へ 世界保健機関(WHO)の報告によると、2015年時点で世界の認知…

テキスト

-

高齢者の5人に1人がMCI(軽度認知障害)?認知症になる前に

こちらでは「認知症の早期発見」と、その鍵を握る「MCI(軽度認知障害)」という概念について…

テキスト

オンラインサロン情報

30日間無料

MEDICOG-LINK

サロン紹介

- 運営ツール

- DMMオンラインサロン専用コミュニティ